- 3.9KShare sekarang!

- Facebook3.9K

- Twitter0

- LinkedIn0

- Email31

Kalau korang perasan, ejen insurans biasanya akan tanya, “Korang dah ada polisi insurans?”. Tapi kalau betul-betul legend ni soalan dia lain macam sikit, iaitu, “Polisi insurans jenis apa yang korang miliki?”.

Bagi korang yang baru nak cari insurans asas untuk melindungi diri sendiri, korang mesti keliru sebab rupanya, ada banyak pilihan di luar sana macam insurans hayat, insurans perubatan, dan insurans kemalangan diri, antaranya. Dan kalau kita dah ada perlindungan di bawah PERKESO atau kad perubatan syarikat, perlukah kita ambil insurans tambahan jugak?

Kalau korang mula keliru, jangan pening-pening, sebab kitorang dah borak dengan Ketua Pegawai Produk Allianz Life Insurance Malaysia Berhad, Ooi Haw Yun. Kepakaran Haw Yun ni lebih kepada insurans hayat, tapi beliau juga banyak menjelaskan tentang tanggapan dan salah faham yang selalu berlaku mengenai insurans. Dan salah tanggapan pertama adalah…

1. Insurans semua sama je!

Jawapan: Lain, tak semua sama!

Kalau korang cari insurans peribadi, pilihan yang paling biasa yang korang akan lihat adalah: insurans hayat, insurans perubatan, insurans Penyakit Kritikal dan insurans kemalangan diri. Masing-masing merangkumi pelbagai perkara. Nak mudah faham, macam ni:

- Insurans hayat: Korang beli insurans ni untuk melindungi diri dan kehidupan orang tersayang, sekiranya korang meninggal dunia. Contohnya, suami mungkin membeli insurans hayat untuk dirinya sendiri dan menamakan isterinya sebagai waris/benefisiari (sebutan penama). Apabila dia meninggal dunia, isterinya akan menerima sejumlah wang untuk menampung kos pengebumian dan kos sara hidup.

- Insurans perubatan: Korang beli insurans ni untuk menampung kos masuk hospital atau pembedahan. Sekiranya korang perlu menjalani pembedahan di hospital, insurans perubatan akan menanggung kos pembedahan dan cas hospital korang. Tapi insurans perubatan bukannya cover segalanya, dan perkara macam melahirkan anak atau pembedahan pembetulan mata memang biasanya tak dilindungi. Jadi, periksa terma dan syarat sebelum korang buat komitmen.

Tapi dalam kes ni, put a medical card on it. Imej dari rortybomb - Insurans Penyakit Kritikal: Mungkin ramai yang keliru tentang perbezaan antara insurans Penyakit Kritikal dan insurans perubatan sebab kedua-duanya berkaitan dengan kesihatan. Perbezaannya, insurans perubatan adalah untuk menampung kos kemasukan hospital dan pembedahan, tapi insurans penyakit kritikal pula akan membayar sejumlah wang sekali gus (lump sum) selepas kita didiagnos menghidap penyakit kritikal seperti kanser, strok, kegagalan buah pinggang dan lain-lain. Pembayaran sekali gus ni boleh digunakan untuk tujuan lain seperti menggantikan pendapatan, membayar kos penjagaan kejururawatan atau pengasuh, dan juga kos perubatan alternatif seperti akupuntur.

- Insurans kemalangan diri: Korang beli insurans ni untuk melindungi diri dan kehidupan orang tersayang sekiranya korang cedera, mengalami kecacatan kekal atau meninggal dunia akibat kemalangan. Polisi insurans ni mungkin akan membuat pembayaran sekaligus kalau korang meninggal dunia atau mengalami hilang upaya kekal akibat kemalangan, atau membayar jumlah yang lebih kecil untuk perkara seperti kecacatan.

Pendek kata, polisi insurans yang berbeza akan mempunyai manfaat dan terma & syarat berbeza, dan jumlah yang diinsuranskan juga berbeza. Tapi sekurang-kurangnya sekarang kita dah tahu pasal jenis-jenis insurans ni secara asas, jadi kita ke tanggapan seterusnya.

2. “Beli satu cukuplah…” atau “Beli je semua sekali!”

Jawapan: TIDAK. Itu bergantung pada keperluan dan keutamaan korang.

Wah, nak tapau semua sekali ke? Tak payah, sebab semuanya bergantung kepada apa yang korang perlukan dan juga kemampuan korang. Dan kalau korang hanya mampu beli satu atau dua jenis je, korang kena nilai dulu situasi hidup korang.

Kat sini, Haw Yun berikan kitorang beberapa contoh. Katakanlah sorang lelaki ni merupakan pencari nafkah keluarga; dan pada masa yang sama, dia juga mempunyai kad perubatan dari syarikat dan tidak berniat untuk tinggalkan syarikat tu dalam masa terdekat. Jadi, mungkin keutamaannya adalah untuk memastikan kewangan keluarganya terjamin sekiranya dia meninggal dunia. Dalam kes ni, insurans hayat mungkin menjadi insurans pertama yang dia patut ambil.

Bagi kes penulis ni, pekerjaannya sebelum ni memerlukan banyak aktiviti fizikal seperti memandu dan menjaga gudang, jadi risiko untuk kemalangan adalah sangat tinggi. Dia juga muda dan tak mempunyai tanggungan, tapi dia berpendapat bahawa manfaat maksimum PERKESO sebanyak RM118.50 sehari takkan mencukupi dalam jangka masa panjang. Sebab tu masa dia mula mengambil insurans, dia utamakan insurans kemalangan diri terlebih dahulu.

Tapi ni cuma contoh je. Kalau korang sendiri tak berapa pasti, lebih baik korang terus tanya ejen insurans yang korang percayai.

3. “Orang sihat je yang boleh dapatkan insurans hayat”

Jawapan ringkas: Tak berapa tepat.

Untuk poin ni, kita fokus kepada insurans hayat pula. Mungkin ramai yang pernah dengar: “Kalau dah ada penyakit, kita dah tak boleh mohon insurans hayat lagi”.

Katakanlah yang korang menghadapi kanser Tahap 4 atau penyakit kritikal lain yang boleh membawa maut, mungkin keutamaan korang adalah untuk memiliki beberapa insurans hayat supaya ahli keluarga korang dapat meneruskan kehidupan apabila korang sudah tiada lagi. Tapi realitinya adalah, pilihan korang akan menjadi sangat terhad disebabkan penyakit kritikal itu.

Kebiasaannya, syarikat insurans akan bertanyakan soalan tentang sejarah kesihatan korang, atau meminta korang menjalani pemeriksaan kesihatan terlebih dahulu. Menurut Haw Yun, perkara ini dilakukan untuk membantu mereka membuat keputusan untuk menerima atau menolak permohonan insurans korang, dan juga jumlah perlindungan yang dapat mereka berikan kepada korang.

Walau bagaimanapun, ada juga beberapa polisi insurans hayat yang dijamin terbitannya, di mana syarikat insurans akan meluluskan permohonan tanpa mengira tahap kesihatan korang. Jadi walaupun korang tak sihat atau menderita penyakit terminal, korang masih boleh mendapatkan insurans hayat.

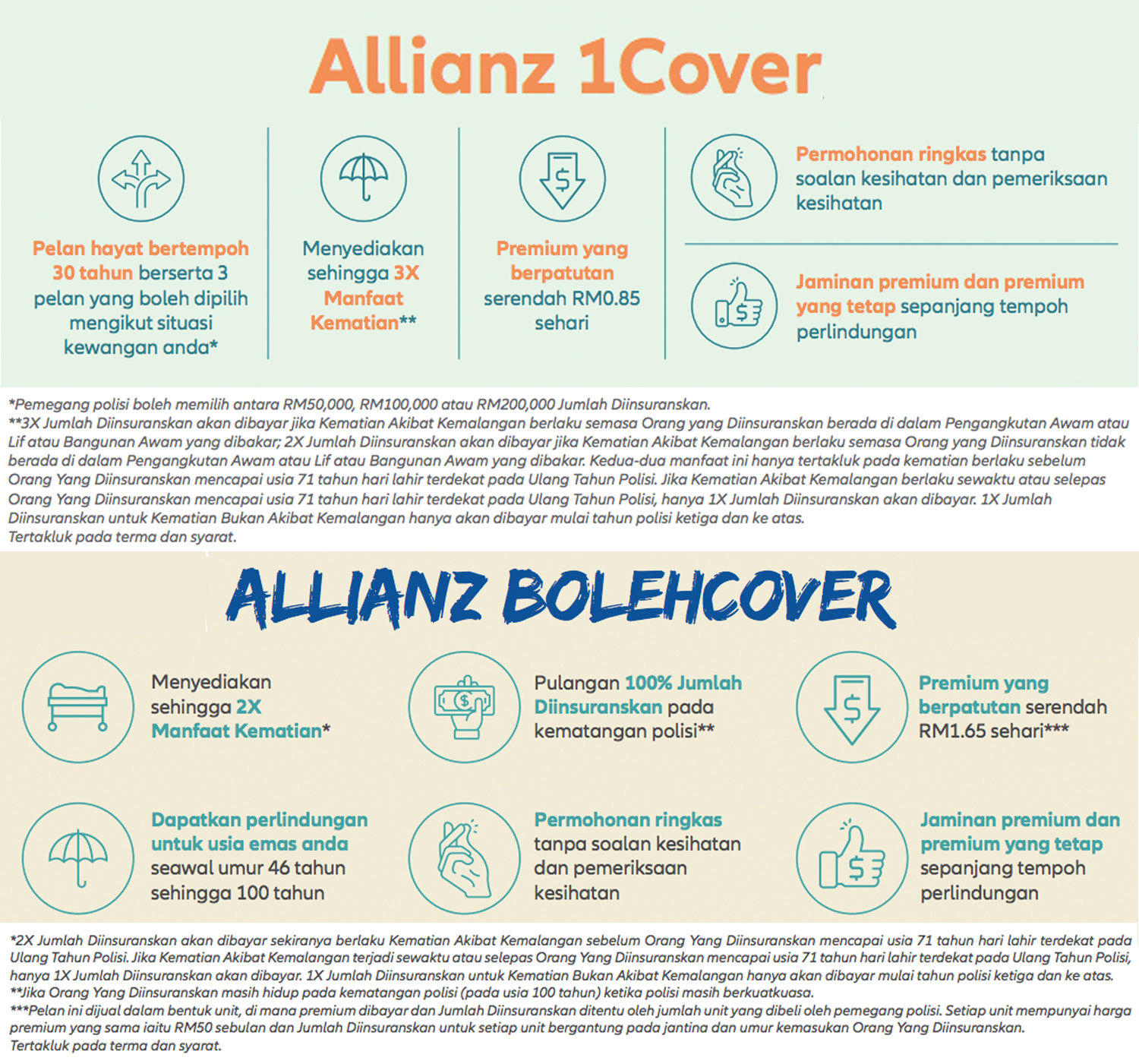

Haw Yun juga mengatakan bahawa produk macam ni agak jarang ditemui, tetapi Allianz ada menawarkan dua pilihan, iaitu Allianz BolehCover dan Allianz 1Cover. Kalau korang nak tahu dengan lebih lanjut, kitorang akan cerita di akhir artikel ini. Tapi macam yang kitorang bagitau tadi, korang tak perlu menjalani pemeriksaan kesihatan. Malah, mereka juga takkan tanya korang apa-apa soalan kesihatan. Bergantung kepada kes korang, polisi ini boleh diluluskan sepantas 5 minit je!

Kesimpulannya, korang masih boleh dilindungi walaupun ada penyakit kritikal. Tapi macam mana pula dengan soal umur?

4. “Saya terlalu tua/muda untuk dapatkan insurans hayat”

Jawapan: Tidak benar

Ok, ok, jangan gaduh. Haw Yun juga ada bagitahu kitorang yang sesiapa saja boleh mendapatkan insurans hayat tanpa mengira status perkahwinan atau usia – dari bayi hingga warga emas.

Bagaimanapun, dia menekankan bahawa semakin meningkat usia kita, semakin tinggi kemungkinan untuk kita menderita pelbagai jenis penyakit, dan sebab itu juga, korang mungkin akan kena bayar premium lebih tinggi untuk insurans hayat.

Ini membawa kita kepada faktor lain untuk diinsuranskan – komitmen yang dimiliki dalam hidup. Ada dua jenis komitmen, iaitu tanggungan (orang yang bergantung kepada korang seperti pasangan, ibu bapa, atau anak-anak) dan komitmen kewangan (pinjaman bank dan sebagainya).

Sebagai rakyat Malaysia, ramai antara kita yang mempunyai satu komitmen yang sama *ehem* loan kereta *ehem*. Oleh itu, walaupun korang mungkin tak perlu tinggalkan harta pusaka untuk anak-anak, korang mungkin mahukan insurans hayat supaya tak tinggalkan banyak hutang untuk mak ayah korang selesaikan sekiranya korang meninggal dunia.

5. “Duit insurans hayat hanya boleh dituntut setelah korang mati”

Jawapan: Betul… tapi tak semestinya

Memandangkan insurans hayat akan membayar sejumlah wang sekali gus selepas kematian korang, ini bermakna duit insurans korang hanya boleh dituntut oleh waris selepas korang meninggal dunia. Tapi, ada beberapa pengecualian.

Ada sesetengah polisi insurans hayat yang mempakejkan Hilang Upaya Menyeluruh dan Kekal (HUMK) dalam perlindungan mereka, jadi bergantung kepada terma dan syarat, mereka mungkin akan membayar korang sekiranya korang mengalami kecederaan yang menyebabkan korang tak mampu bekerja.

Dalam kes Allianz pula, di bawah manfaat kematangan Allianz BolehCover, kalau korang berjaya meraikan hari lahir yang ke-100 -, tahniah! Korang akan dapat 100% daripada jumlah yang diinsuranskan.

Tapi, secara realistiknya, walaupun ada manusia yang berjaya mencecah umur 100 tahun, jangka hayat rakyat Malaysia rata-ratanya adalah 76 tahun. Jadi kebiasaannya, ahli keluarga atau waris kita la yang akan dapat duit insurans hayat tu.

“Walaupun kita tak dapat menikmati wang tersebut, sekurang-kurangnya kita boleh tenang hati apabila kewangan keluarga kita terjamin walaupun kita dah tak ada lagi.” – Haw Yun.

Tapi, kena pastikan korang namakan waris untuk insurans korang la. Kalau tak, macam mana pulak?

6. “Kalau korang tak namakan waris, syarikat insurans akan makan duit korang”

Jawapan: Salah, dan ia berbeza untuk mereka yang beragama Islam, dan bukan Islam.

Salah satu perkara yang mendatangkan kerisauan ialah syarikat insurans akan makan duit korang kalau korang tak namakan pewaris atau pewaris tersebut juga dah meninggal dunia. Tambahan pula, mungkin ada saudara-mara yang akan bergaduh nak dapatkan duit insurans ni lepas korang meninggal dunia.

Bagaimanapun, Haw Yun bagi jaminan yang perkara macam ni tak betul, dan takkan berlaku. Menurut Haw Yun, bagi orang Islam yang mendapatkan insurans hayat konvensional, hukum faraid akan digunakan dan pengagihan wang insurans akan mengikut hukum/undang-undang tersebut.

Bagi orang bukan Islam pula, ia bergantung pada sama ada mereka mati meninggalkan wasiat atau tidak. Sekiranya ada wasiat, pembahagian akan bergantung kepada pada apa yang ditulis dalam wasiat. Kalau takde wasiat pula, ahli keluarga yang masih hidup harus berunding dengan peguam untuk menyelesaikannya.

Walau bagaimanapun, dalam kedua-dua situasi tersebut, syarikat insurans takkan ambil duit korang, malah akan membantu menyelesaikannya. Sebab itulah Haw Yun menekankan betapa pentingnya menamakan sekurang-kurangnya seorang waris untuk insurans hayat korang.

Dia menambah pula yang korang sebenarnya boleh menamakan lebih dari sorang, tapi jangan banyak-banyak sangat, ok?

“Boleh juga kalau nak mencalonkan lebih dari satu orang tapi anda perlu ingat, wang yang mereka terima akan dibahagikan, dan mungkin jumlah yang individu itu terima tidak mencukupi untuk menampung kehidupannya” – Haw Yun.

Lagi satu, kalau korang bercadang untuk calonkan penerima lain selain dari keluarga korang (contohnya, boyfriend, girlfriend, kawan baik dll), korang kena hati-hati sikit.

Haw Yun bagitahu kitorang, kalaupun perkara ni ditulis dalam wasiat, ianya boleh mendatangkan kesulitan dari segi undang-undang. Korang boleh tengok beberapa contoh pencalonan insurans hayat yang bermasalah di sini.

7. “Lebih baik simpan duit daripada beli insurans”

Jawapan: Salah!

Kenapa nak keluarkan duit untuk insurans kalau dapat simpan dalam bank, kan? Nanti jumlahnya sama juga.

Sejujurnya, penulis ni asalnya beli insurans sebab dia memang tak pandai simpan duit 😅. Malah nak simpan duit ni pun memerlukan masa. Korang mungkin memerlukan 5 tahun untuk mengumpulkan simpanan sebanyak RM10,000. Tapi tragedi seperti kemalangan atau kematian yang tak dijangka (nauzubillah) mungkin berlaku sebelum korang berjaya mengumpulkan simpanan tersebut. Sebab tu la walaupun korang fikir korang mungkin boleh bergantung pada duit simpanan, korang mungkin memerlukan duit tu sebelum korang berjaya bina simpanan yang mencukupi.

Selain tu, Haw Yun kata kita juga boleh…

“Boleh juga kita peruntukkan 20% untuk simpanan, 5% daripadanya dilaburkan ke dalam insurans perubatan, misalnya. Sekiranya berlaku perkara yang tak diingini, insurans perubatan akan membayarnya. Pada masa yang sama, sebahagian besar simpanan anda masih ada.” – Haw Yun.

Cuba bayangkan, korang simpan duit selama bertahun-tahun, tiba-tiba ditimpa musibah dan korang terpaksa gunakan segala duit simpanan yang ada. Lepas tu, terpaksa kumpul balik dari sifar. Jika mempunyai insurans, wang insurans boleh tanggung korang, dan simpanan tak perlu disentuh.

Dan sekiranya korang mempunyai insurans hayat, orang yang tersayang boleh mewarisi wang simpanan korang, disamping juga wang pampasan insurans. Tambahan pula, sekarang ni…

Umur dan status kesihatan korang takkan menghalang korang mendapat insurans hayat

Walaupun insurans ni boleh jadi subjek yang menakutkan, kawan-kawan kitorang di Allianz nak mempermudahkannya. Sebab tu lah Allianz menawarkan insurans hayat Allianz 1Cover dan Allianz BolehCover dengan proses permohonan yang cukup ringkas!

Macam yang kitorang bagitahu tadi, kedua-dua polisi tersebut tak memerlukan pemeriksaan kesihatan, dan Allianz juga takkan tanya sebarang soalan kesihatan. Malah, harga insurans ni juga sangat berpatutan, dengan premium yang bermula dari RM0.85 sehari untuk Allianz 1Cover dan RM1.65 sehari untuk Allianz BolehCover. Harga tu lebih kurang harga korang makan sekeping roti canai sehari je.

Pelan Allianz 1Cover terbuka kepada mereka yang berumur antara 16 hingga 45 tahun, dan perlindungannya adalah selama 30 tahun. Sementara tu, Allianz BolehCover pula terbuka untuk mereka yang berusia 46 hingga 70 tahun, dan perlindungan akan bertahan hingga usia 100 tahun. Dengan pelan ni, warga emas pun masih layak untuk mendapat perlindungan.

Kitorang pasti yang korang mungkin masih ada soalan lain selain daripada yang kitorang senaraikan dalam artikel ni. Kalau ada, korang boleh bertanya dengan ejen insurans korang atau menghubungi wakil Allianz yang berdaftar di sini.

- 3.9KShare sekarang!

- Facebook3.9K

- Twitter0

- LinkedIn0

- Email31