- 1.4KShare sekarang!

- Facebook1.4K

- Twitter1

- LinkedIn0

- Email10

Bila sebut je pasal rumah, ramai yang akan merungut, marah dan mengeluh. Mana taknya, harga rumah kat Malaysia ni semakin menggila mahalnya dan tak masuk akal.

Sebab tu kalau korang perasan ramai golongan muda sekarang ni menghadapi kesukaran untuk memiliki kediaman sendiri terutama kat kawasan-kawasan yang pesat membangun macam area Selangor dan Kuala Lumpur. Inilah sebabnya kenapa ramai yang tinggal di rumah sewa dan ada terpaksa tinggal dengan parents sampailah dah beranak pinak.

Malah menurut Penganalisis ekonomi, Prof. Dr. Amir Baharuddin yang dipetik dari Kosmo ada menyatakan bahawa golongan muda berpendapatan rendah dan sederhana ni takkan mampu untuk beli rumah sendiri dan dorang ni akan sewa sampai mati!

Tapi kadang-kadang tu ada yang belum beli rumah bukan sebab mahal tapi sebab tak tau mana nak mula. Ye la, nak beli rumah ni bukan macam beli stokin, kalau tak suka tak boleh mintak tukar ye. Jadi dalam artikel ni kami cuba tanya soalan-soalan paling mudah bagi orang yang sangat noob pasal hartanah macam kami.

Pertama, kami tanya beberapa rakyat marhaein tentang pengalaman mereka membeli rumah yang pertama, dan mereka ini adalah:

- Ruby Subramaniam, penggiat seni (beli rumah pertama pada umur 23 tahun)

- Shakira Shanaz, Ketua Operasi di Fave (beli rumah pertama pada umur 25 tahun)

- UiHua Cheah, penulis di CILISOS (beli rumah pertama pada umur 29 tahun)

Kami juga mintak nasihat peguam hartanah, Khairul Anuar, juga penulis buku “40 Soalan yang Anda Patut Tanya Kepada Peguam Anda Sebelum Membeli Rumah di Malaysia” dan “Harta Rampasan Perang“. So… jom kita tengok soalan yang pertama:

1. Macam mana (dan kat mana) nak mula survey pasal rumah?

Pengalaman orang berbeza-beza. Bagi Shakira, cara dia survey memang simple: tengok iklan kat tepi jalan, tengok website macam iProperty/PropertyGuru, dan tanya pakcik dia sendiri pasal harga rumah sekitar Lembah Klang.

Bagi Ruby pulak, cara dia punyalah strategik, malah dia ambil masa 2 tahun sebelum mula call ejen rumah!

“Dulu memang saya start dengan drive sekitar bandar tapi ia tak membantu sangat sebab saya nak cari kondo dan bukan rumah atas tanah; lagipun ia memakan banyak masa. Research secara online membantu saya untuk mencari rumah mengikut kriteria yang saya mahu.” – Ruby, dalam interview dengan SOSCILI.

UiHua pulak rileks je sebab dia takde keperluan untuk beli rumah cepat sangat, sebab tu dalam lewat 20-an baru dia start:

“Saya tak rush nak beli rumah, jadi saya singgah je kat booth dalam shopping mall atau showhouse bila saya nampak apa-apa yang menarik.

Apartment saya sekarang pun saya jumpa bila tengah beli grocery kat Tropicana City Mall.” – UiHua, dalam interview dengan SOSCILI.

Tapi lawyer kami, Khairul Anuar ada satu nasihat kalau korang nak survey rumah ni semua, terutamanya bagi rumah yang baru kena develop:

“…kenali developer yang besar-besar kerana beli rumah walaupun dengan developer yang terkenal masih seperti Russian roulette. Ada a small possibility developer tu tak dapat siapkan rumah tu kerana banyak faktor seperti overgeared, tak pandai manage contractor atau mismanagement.

Oleh itu, kalau beli dengan developer yang ada connection dengan government seperti GLC (Sime Darby, SP Setia) terjamin sikit rumah tu akan siap.” – Khairul Anuar, Peguam Hartanah dalam interview oleh SOSCILI.

Bagi bahagian yang seterusnya, jom kita tengok rumah macam mana yang korang mampu beli berdasarkan gaji masing-masing…

2. Kalau gaji 3 ribu, boleh dapat rumah macam mana?

Menurut Global Property Guide, pada tahun 2015, purata harga rumah Malaysia adalah daripada RM278 ribu ke RM524 ribu mengikut jenis rumah (rumah teres, rumah kondo, dll). Menurut iProperty pulak, purata harga rumah kat KL adalah RM497,535.

Sedangkan nak beli kasut pun kita belek price tag, nak lagi kalau beli rumah ye tak. Jadi kenalah beli ikut kemampuan, macam apa yang Ruby lakukan:

“(Dalam memilih rumah) mestilah mula dengan harga dulu. Saya tengok kalkulator pinjaman rumah dan tengok pinjaman mana yang saya mampu berdasarkan gaji saya.” – Ruby

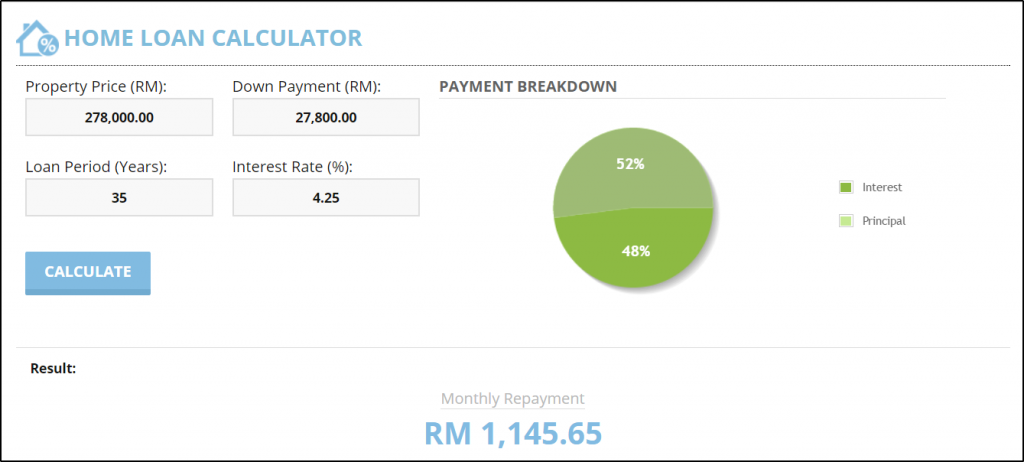

Ok jom kita try cara Ruby ni. Katakanlah korang nak beli rumah yang berharga RM278 ribu tadi, korang boleh masukkan sendiri nilai tersebut ke dalam kalkulator:

Mengikut gambar kat atas ni, kalau korang beli rumah harga RM278 ribu, tiap-tiap bulan korang kena bayar RM1,145* So kena fikir la, boleh tak bayar ikut gaji sekarang? Mengikut pakar, jangan guna lebih satu-pertiga gaji untuk bayar rumah tiap-tiap bulan. Maknanya untuk rumah kat atas ni paling kurang pun kena ada gaji RM3K jugak la, itupun kalau takde komitmen lain macam kereta dan sebagainya.

Tapi harga rumah yang kita sembang kat atas ni adalah rumah jenis yang baru dibina oleh developer. Tapi selain rumah baru, ada pilihan lain untuk korang pertimbangkan…

4. Nak beli rumah yang dah siap atau rumah yang baru nak dibina?

Bagi yang pertama kali nak beli rumah, mesti ramai yang tertanya-tanya samada nak beli beli rumah yang baru nak dibina atau yang second hand. So kitorang senaraikan baik buruk pilihan-pilihan ini…

Rumah undercon

Rumah undercon merupakan singkatan daripada under constrution, iaitu rumah yang baru nak dibina. Ianya lebih cantik sebab rumah baru dan korang pulak tak perlu nak sediakan modal 15% (cash) macam rumah sub sale. Korang hanya perlu bayar booking dan submit loan je, kalau approve terus proceed dan semuanya ditanggung oleh pemaju. Korang jugak berpeluang memperoleh pelbagai diskaun dan rebat yang ditawarkan oleh pihak pemaju seperti diskaun bumiputera dan sebagainya.

Tetapi rumah undercon ni jugak ada risikonya seperti tak boleh terus diami rumah tersebut, malah ia turut mengambil masa bertahun nak siap, dan ada risiko pemaju abandon project (projek terbengkalai)

“Anda perlu tahu bezakan tentang rumah yang belum siap dan rumah yang dah siap. Kontrak untuk yang dibeli daripada pemaju perumahan ada di dalam Akta Pemajuan Perumahan (Kawalan dan Perlesenan) tetapi untuk rumah yang dah siap, ia adalah kontrak yang didraf oleh peguam dan boleh diubah mengikut kehendak pembeli dan penjual.” – Khairul Anuar, Peguam Hartanah. Ketika di interview oleh SOSCILI.

Rumah sub sale

Rumah subsale ni adalah rumah yang dah siap, senang cerita rumah second hand lah. Untuk beli rumah ni, korang kena sediakan bayaran cash dan biasanya ejen akan advise pembeli untuk sediakn sekurang-kurangnya 15% dari nilai rumah tersebut (10% deposit, 3-5% legal fee,stamp duty dan lain-lain kos).

Antara sebab kenapa rumah sub-sale menjadi pilihan adalah rumah dah siap dibina dan boleh terus duduk. Dan oleh kerana ini rumah second-hand, dah tentulah harganya lebih murah daripada harga semasa.

Tapi bercakap harga bawah market value ni, korang kena hati-hati dengan satu praktis yang selalu diamalkan oleh penjual iaitu…

5. Ada pembeli yang kaotim dengan penjual untuk tipu loan bank?

Kitorang ada interview sendiri dengan seorang pelabur hartanah macam mana nak beli rumah dengan modal yang minima dan dia kata:

“Untuk beli rumah dengan harga yang murah, carilah rumah subsale atau juga dikenali sebagai rumah second hand yang harganya bawah market price.” – Seorang pelabur hartanah

Maknanya kat sini, owner rumah sanggup jual lebih murah daripada harga pasaran rumah. Mungkin owner tu nak guna duit dengan kadar segera kot sebab tu dia jual lebih murah. Macam biasalah, bila dah barang murah, ramailah orang yang berebut-rebut nak.

Contohnya market price rumah tu RM250K tapi dia jual dengan harga RM200K. Tapi bila buat loan, pembeli akan kaotim dengan owner dengan meletakkan harga market atas kertas supaya dia dapat pinjaman ekstra RM50K.

Tapi…. adakah benda ni dibenarkan mengikut law? So kitaorang pun sempatlah bertanya kat seorang Peguam Hartanah ni dan dia menyatakan:

“Jualan bawah market price ini lebih dikenali sebagai ‘mark-up’ sale dan ia dianggap haram kerana menggunakan konsep ‘tipu bank’. Majlis Peguam melarang dan akan mended mana-mana peguam yang bersubahat. Pembeli dan penjual juga boleh didakwa jika didapati melakukannya.” – Khairul Anuar, Peguam Hartanah. Ketika di interview oleh SOSCILI.

6. Apa jenis hartanah yang diperuntukkan istimewa buat Bumiputera?

Mungkin ada antara korang yang pernah dengar istilah Lot Bumiputera, Kuota Bumiputera, Diskaun Bumiputera dan Tanah Rizab Melayu. Tapi korang tau tak maksud keempat-empat tu? Kalau korang tak tahu, jom kita semak maksud sebenar ia terhadap pasaran hartanah kat Malaysia ni…

Lot Bumiputera

Unit ataupun tanah yang hanya boleh dimiliki ataupun dibeli oleh bumiputera je. Walau bagaimanapun, ia boleh ditukar status dan dijual kepada bukan bumiputera dengan bersyarat.

“Penjual (lot bumiputera yang nak jual kepada bukan bumiputera) perlu membuktikan dia telah cuba menjual kepada bumiputera tetapi tak berjaya mendapatkan pembeli, maka sebab itulah dia terpaksa menjualnya kepada bukan bumiputera.” – Khairul Anuar, Peguam Hartanah. Ketika di interview oleh SOSCILI.

Kuota Bumiputera

Undang-undang Lot Kuota Bumiputera diperkenalkan dengan tujuan meningkatkan peratusan penguasaan bumiputera dalam pemilikan hartanah. Dan biasanya ialah 30% dari keseluruhan unit rumah tersebut.

Malah baru-baru ni terbongkar pasal sindiket di Johor di mana beberapa pegawai kerajaan menukarkan status rumah bumiputera kepada bukan bumiputera supaya ia dapat dijual pada harga yang lebih mahal.

Diskaun Bumiputera

Bumiputera yang nak beli rumah akan memperolehi diskaun sehingga 15% dari harga jualan asal. Insentif ni adalah untuk mengurangkan jurang pemilikan hartanah antara bumiputera dengan bukan bumiputera. Namun peratus diskaun ni adalah berbeza untuk setiap negeri.

{kind=link}

Berlainan pulak kat Selangor di mana kerajaan negeri Selangor telah memansuhkan diskaun bumiputera ini. Walau bagaimanapun, masih terdapat jugak sesetengah pihak pemaju yang masih menawarkan rebat dan diskaun kepada Bumiputera.

“…diskaun akan diberikan kepada semua kaum dalam kategori berpendapatan rendah dan sederhana bagi membolehkan rakyat yang tergolong dalam kategori berkenaan mempunyai keupayaan memiliki hartanah sendiri.” – Azmin Ali, Menteri Besar Selangor. Dipetik dari Utusan.

Tanah Rizab Melayu

Tanah Rizab Melayu adalah tanah yang hanya boleh dimiliki oleh orang Melayu je. Ia mempunyai kawasan sendiri yang sebenarnya seperti Pinggiran TTDI, Kampung Sg Penchala, Kampung Baru dan beberapa tempat yang nampak macam corok tapi sebenarnya harga hartanahnya sangat mahal.

“Tanah yang dilabel sebagai Rizab Melayu tu bermakna segala transaksi jual beli hanya boleh dijalankan di kalangan bangsa Melayu sahaja.” – Khairul Anuar, Peguam Hartanah. Ketika di interview oleh SOSCILI.

Menurut portal rasmi Jabatan Ketua Pengarah Tanah dan Galian Persekutuan, undang-undang Tanah Rizab Melayu diperkenalkan pada tahun 1914 yang bertujuan untuk menyekat tanah kerajaan di dalam kawasan Rizab Melayu daripada dilupuskan kepada bukan Melayu supaya orang Melayu akan terus menguasai tanah tersebut sepanjang zaman.

7. Apa beza rumah PR1MA, PPR dan Rumah Selangorku?

Tujuan pelaksanaan PR1MA adalah untuk meningkatkan akses golongan berpendapatan sederhana kepada perumahan kos sederhana dan ia ditawarkan kat semua rakyat Malaysia yang berpendapatan isi rumah bulanan antara RM2,500 hingga RM15,000.

Mesti ada antara korang akan tertanya-tanya apa beza dengan rumah PPR kan? Ok PPR adalah Program Perumahan Rakyat dimana ia merupakan satu program kerajaan untuk menempatkan semula setinggan dan memenuhi keperluan tempat kediaman bagi golongan berpendapatan rendah.

Manakala Rumah Selangorku pulak dibina oleh developer swasta dengan subsidi kerajaan Selangor. Malah gaji minimum bagi pemohon Rumah Selangorku mestilah tak lebih RM10,000 sebulan.

“PR1MA dan Rumah Selangorku adalah skim baik untuk rumah persulaan (starter house). Ia dibina di kawasan yang prime dan dijual pada harga yang cukup murah.” – Khairul Anuar, Peguam Hartanah. Ketika di interview oleh SOSCILI.

Menurut Khairul Anuar, daripada segi kekuranganyanya pulak, ia dijangka akan mengalami masalah sama seperti rumah kos rendah dimana ia akan dijual kepada orang yang tak layak. Lebih teruk lagi, dorang siap ada yang sewakan rumah tu semata-mata nak dapatkan duit lebih. Malah kalau korang beli rumah PR1MA atau Rumah Selangorku, korang wajib duduk situ dan tak dibenarkan menjual rumah tersebut sehingga masa tertentu (5 ke 10 tahun).

8. Beli rumah untuk disewakan atau duduk sendiri?

Rumah pertama yang bakal korang beli nanti korang nak buat apa? Maksudnya nak beli dan duduk sendiri atau nak jadikannya investment iaitu beli rumah untuk disewakan. Sebab kalau korang ada terbaca kat mana-mana facebook pelabur hartanah, page atau buku pelabur hartanah ni, dorang memang cadangkan korang untuk beli rumah dan sewakannya sebagai investment

“Pada mulanya saya takde niat pun nak beli rumah untuk disewakan tapi disebabkan oleh faktor-faktor tertentu (rumah yang beli ni dekat je dengan rumah family dan saya jarang duduk di rumah tu) so akhirnya saya pun buat keputusan untuk sewakannya” – UiHua, penulis.

Ok lah, berbalik semula soal sewakan rumah, kitaorang pun tanyalah kat member-member kitaorang yang memang sewakan rumah ni mengenai pengalaman dorang sepanjang menyewakan rumahnya itu. Yelah kan, nak sewakan rumah bukannya senang, macam-macam nak kena pikir dan sediakan.

“Berdasarkan pengalaman saya, orang Cina ni sangat cerewet dan susah kalau nak sewa kat dorang. Lepastu kena fikir lagi kalau ada kerosakan yang terjadi (nanti penyewa akan call dan kita yang kena baikinya). ” – UiHua, penulis.

Tambah Uihua lagi, kalau nak sewakan rumah tak semestinya melalui ejen je, ada jugak cara lain dengan menggunakan aplikasi sewa rumah macam Airbnb dan SpeedRent.

Berlainan pulak dengan Ruby, dimana dia memang beli rumah untuk didiami. Tapi disebabkan dia ni jenis kaki travel so bila dia travel lama-lama dia akan sewakan bilik kat rumah dia tu.

“Saya ni jenis travel lama jadi kalau saya keluar tu saya akan sewakan bilik so takde la risau pasal commitment. Tapi kalau ada kat Malaysia, saya tinggal je kat rumah tu” – Ruby dalam interview dengan SOSCILI.

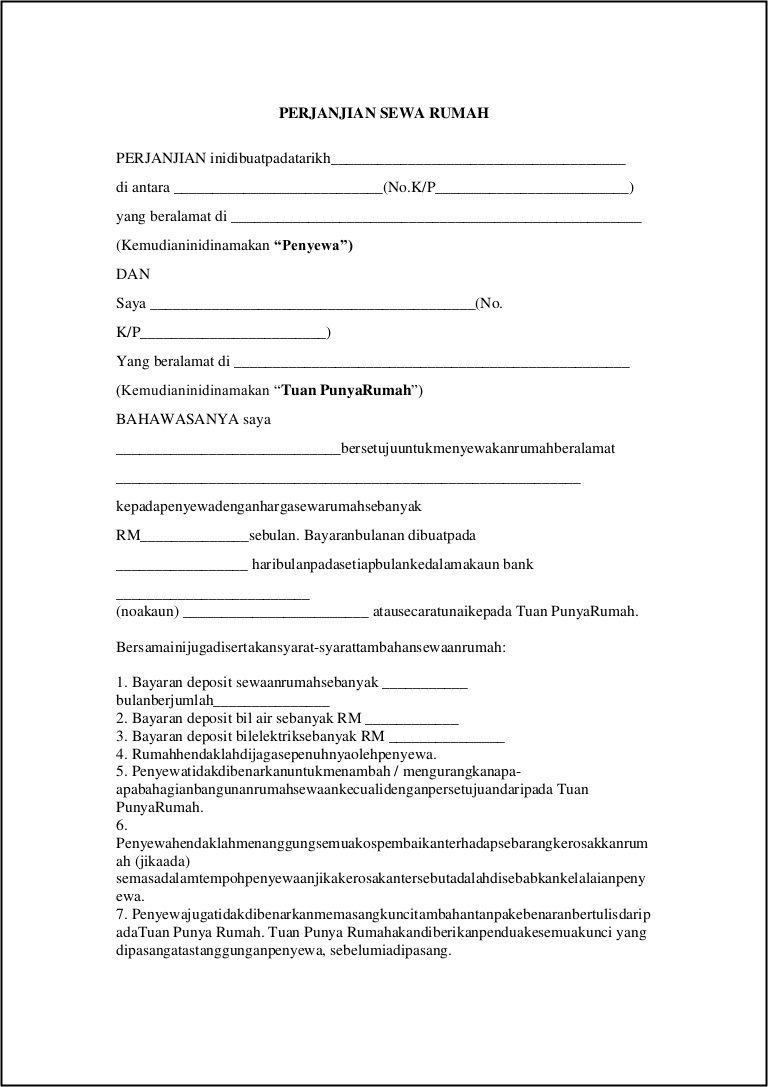

Bagi korang yang nak beli rumah untuk disewakan tu, jangan lupa sediakan kontrak/perjanjian sewaan. Ia merupakan perkara paling penting sebab kat dokumen tu ada nyatakan hak-hak dan tanggungjawab penyewa serta tuan rumah agar hak antara korang lebih terlindung.

Menurut sorang ejen hartanah ni, ia jugak boleh dijadikan dokumen sokongan untuk korang memohon pinjaman perumahan yang baru (rumah kedua) kerana pendapatan sewaan adalah salah satu sumber pendapatan yang diiktiraf.

So golongan muda ni sebenarnya mampu ke tak untuk beli rumah?

Sebenarnya siapa-siapa yang mempunyai pendapatan boleh je nak beli rumah. Makin besar pendapatan yang korang perolehi maka makin mudahlah untuk korang beli rumah. Tapi macam mana kalau gaji korang dalam RM2,500-RM3,500 je? Jawapannya adalah…boleh kalau komitmen korang rendah dan korang tahu macam mana caranya bak kata pepatah ukur baju kat badan sendiri.

Imej dari Les’ Copaque Production.

Tapi selain harga rumah, korang jangan lupa jugak kos guaman dan kos duti setem yang dibayar kepada kerajaan. Terdapat jugak kos MRTA iaitu insurans yang perlu diambil sebagai coverage jika peminjam mati sebelum membayar habis pinjaman.

So untuk membeli rumah ni, korang perlukan perancangan yang rapi terutamanya untuk rumah pertama. Sekurang-kurangnya setahub sebelum beli rumah tu, korang dah bersedia dari segi mental, kewangan dan pengetahun untuk membeli rumah pertama untuk mengelakkan sebarang kerugian kalau tersilap langkah.

- 1.4KShare sekarang!

- Facebook1.4K

- Twitter1

- LinkedIn0

- Email10