- 587Share sekarang!

- Facebook531

- Twitter0

- LinkedIn30

- Email26

Adakah korang bayar lebih untuk insurans kereta yang korang sebenarnya tak perlu pun?

Masa beli insurans kereta, mesti korang pernah ditawarkan add-on (atau juga dipanggil rider) untuk lindungi korang daripada malapetaka macam banjir, cermin hadapan kereta pecah dan macam-macam benda yang tak termasuk dalam polisi asas.

Bunyi macam penting je, tapi bila fikir balik… bila last sekali cermin kereta korang retak? Jadi, berbaloi ke korang beli polisi tambahan ni?

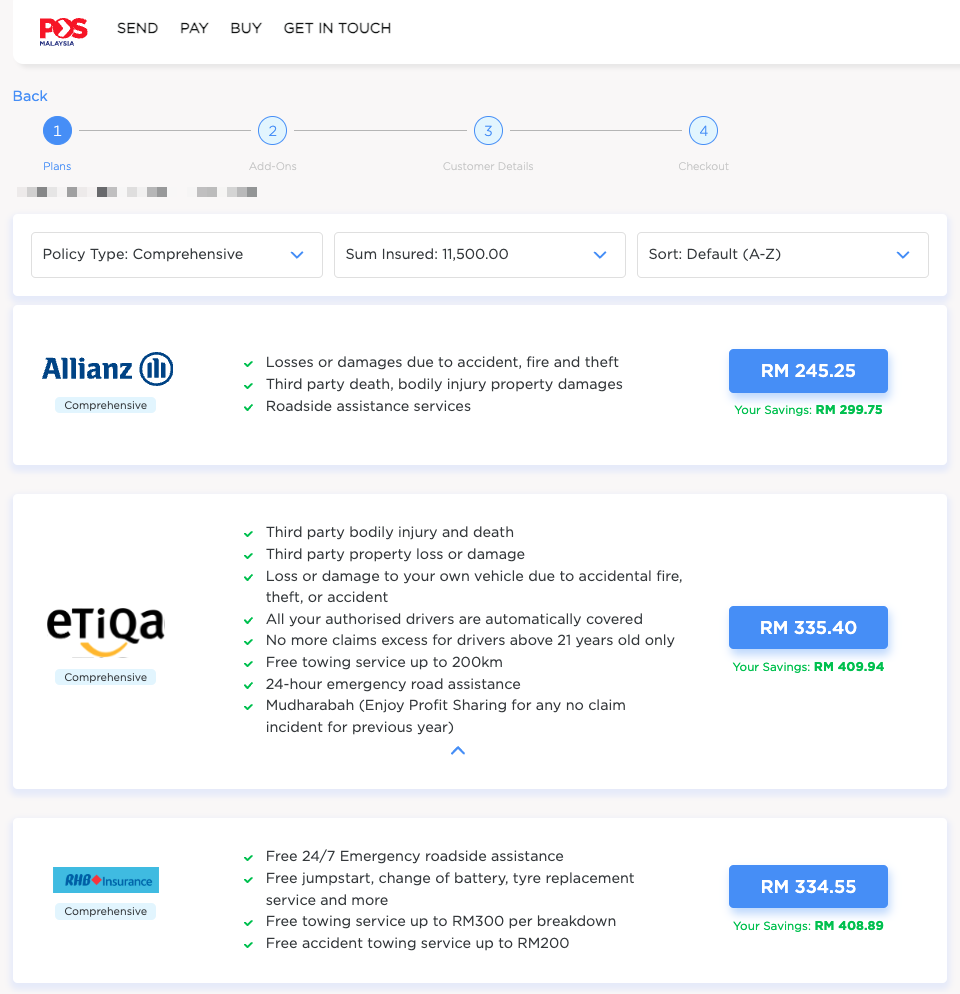

Bergantung dengan cara pemanduan dan tempat korang bawa kereta, ada sesetengah add-on yang penting, dan ada yang tak berbaloi sangat pun. Jadi dengan menggunakan perkhidmatan pembaharuan insurans kat Pos Malaysia, kami kaji dan bandingkan harga dari 12 panel insurans untuk tengok mana yang betul-betul berbaloi.

Kita mula dengan yang paling popular.

1. Perlindungan Cermin Depan

Korang boleh je gunakan insurans kereta komprehensif untuk tukar cermin depan, tapi sayangnya, korang juga akan hilang NCD, iaitu diskaun tahunan sehingga 55% yang korang dapat kalau tak buat sebarang tuntutan. Jadinya, tahun depan harga insurans korang akan melambung tinggi.

Sebab tu la polisi tambahan ni wujud, supaya korang boleh claim tanpa kacau NCD.

Harga dia lebih kurang 15% dari harga cermin, dan korang cuma boleh gunakannya sekali setahun. Lepas dah claim, korang kena beli add-on baharu.

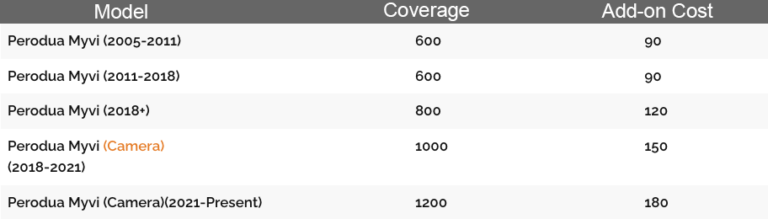

Nak tengok berbaloi tak beli add-on ni, kami buat kira-kira menggunakan harga cermin depan kereta Myvi.

Anggaran kos ganti cermin adalah RM600, dan harga add-on pula RM90 setahun. Jadi melainkan korang bernasib malang dan lori sangat suka campak batu kat kereta korang, add-on ni kurang berbaloi.

Untuk jadikannya berbaloi, korang kena tukar cermin baharu sekurang-kurangnya 6 tahun sekali. Kalau tak, simpan je duit tu dan belanja diri korang bubble tea kurang manis.

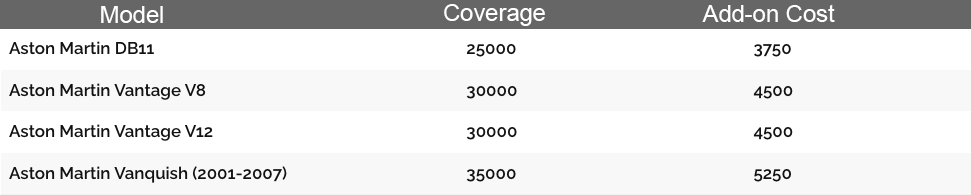

Tu untuk kereta marhaen macam Myvi la. Tapi kalau korang pakai kereta mahal macam Aston Martin ke, dan harga cermin pun macam nak bayar deposit rumah, memang patut la korang tambah polisi tambahan ni.

Kesimpulannya, perlindungan cermin depan ni…

✅✅✅ Berbaloi kalau korang:

- Suka ikut belakang lori/trak

- Selalu guna lebuh raya atau memandu di kawasan perindustrian

- Pakai kereta mahal

❌❌❌ Tak berapa perlu kalau korang:

- Pakai kereta lama/bajet

- Banyak memandu dalam bandar je

- Harga cermin murah (boleh check kat Windscreen2u)

2. Pemandu dinamakan (Named Driver) / Semua pemandu (All Drivers)

Bila korang baru beli kereta, biasa dengar mak ayah pesan, “Jangan bagi orang lain bawa kereta kau!” Sebab kalau kemalangan, insurans tak cover.

Sebenarnya, benda ni kurang tepat. Kadang-kadang, ikut situasi, syarikat insurans boleh je tolak terus tuntutan… Tapi kalau dia luluskan, ada kemungkinan diorang minta korang bayar excess wajib RM400. Ni macam caj tetap yang korang kena keluar poket sendiri dulu.

Tapi tu member la. Camne kalau pemandu yang bawa kereta korang tu adalah suami, isteri atau anak korang? Masih tak boleh claim ke?

Kat sinilah perlindungan Named Driver masuk. Dengan benda ni, korang boleh namakan seorang lagi pemandu untuk dilindungi insurans, asalkan diorang:

- Ada lesen sah

- Korang benarkan diorang pandu kereta tu

- Patuh kepada syarat polisi insurans

Harganya lebih kurang RM10 untuk setiap penama tambahan, melainkanlah kalau dah disertakan secara percuma dalam polisi macam ni:

Tapi kalau korang selalu bagi member bawa kereta korang, ada pilihan yang lebih baik: All Drivers/Unlimited Drivers. Polisi ni akan lindungi sesiapa je yang pandu kereta korang, asalkan ikut syarat di atas. Harga dalam lingkungan RM20–RM40, dan ada juga polisi tertentu yang bagi secara percuma.

Kesimpulannya, melainkan korang ni lone ranger yang tak segan makan mamak sorang-sorang, perlindungan Named Driver / All Drivers ni…

✅✅✅ Berbaloi kalau korang:

- Kongsi kereta dengan pasangan/ahli keluarga

- Benarkan anak-anak pinjam kereta

- Korang suka jadi bos dan suruh orang lain drive (Kalau ni korang, pilih All Drivers lagi berbaloi)

❌❌❌Kurang perlu kalau korang:

- Pemandu tunggal

- Pantang orang lain sentuh stereng kereta korang

3. Liabiliti Undang-undang Kepada/Oleh Penumpang

Legal liability atau liabiliti undang-undang ni maksudnya korang kena bayar ganti rugi kalau orang lain saman korang. Ada dua jenis liabiliti, iaitu:

- Kepada penumpang – kalau penumpang saman korang. Contohnya: Korang memandu dan langgar tiang lampu, pastu penumpang saman korang sebab cuai.

- Oleh penumpang – kalau penumpang yang sebabkan kecederaan. Contohnya: penumpang korang slamber badak buka pintu dan tak tengok belakang, pastu motor langgar dan saman korang sebab penumpang cuai.

Dari segi kos, Liabiliti Kepada Penumpang berharga lebih kurang 25% dari premium Third Party korang, manakala Liabiliti Oleh Penumpang pula sekitar RM7.50.

Adakah korang perlu dapatkan perlindungan ni? Memandangkan rakyat Malaysia jarang saman-menyaman (setakat ni la), peluang untuk korang gunakan polisi ni agak tipis la. Kalau nak beli untuk ketenangan mental dan rohani pun tak salah, sebab sekali kena saman, habis semua duit yang korang menabung sejak kecil.

Kesimpulannya, perlindungan Liabiliti Undang-undang ni…

✅✅✅ Boleh dipertimbangkan kalau korang:

- Selalu bawa penumpang yang blur dan cuai

- Selalu carpool dengan peguam

- Nak memandu di Singapura (di mana perlindungan ni diwajibkan)

4. Pengecualian Penambahbaikan (Waiver of Betterment)

Bayangkan korang bawa kereta berumur 7 tahun. Bila kemalangan, mungkin korang excited sebab boleh dapat alat ganti baharu. Waahh, macam upgrade percuma la kan?

Hmmm… sila tanam harapan tu dan titiskan air mata. Insurans ni tujuannya untuk kembalikan kenderaan korang kepada keadaan asal, bukan untuk tambah baik kenderaan. Jadi untuk kereta yang berusia 5 tahun ke atas, diorang hanya ganti dengan alat terpakai.

Kalau korang mati-mati nak alat ganti baharu juga, korang kena bayar caj penambahbaikan antara 15–40% dari kos. Contohnya, enjin korang hancur, dan kos enjin baharu adalah RM8,000, insurans cuma akan cover sebanyak RM6,000, dan korang kena top-up RM2,000, lagi.

Dengan Pengecualian Penambahbaikan ni, korang tak perlu bayar caj tambahan ni. Tapi, kosnya agak tinggi, dan boleh cecah RM400 setahun bergantung kepada nilai dan umur kereta. Add-on ni juga hanya untuk polisi komprehensif (bukan Third Party) dan tertakluk kepada kelulusan syarikat insurans.

Kesimpulannya, perlindungan Pengecualian Penambahbaikan ni…

✅✅✅ Berbaloi kalau:

- Kereta korang ada nilai sentimental

- Nak alat ganti ori je

- Tak bercadang nak tukar kereta dah lepas ni

❌❌❌ Kurang berbaloi kalau:

- Korang okey je dengan alat ganti terpakai

- Rancang nak jual atau tukar kereta tak lama lagi

5. Perlindungan Bencana Alam (Special Perils)

Kisah benar yang paling menyayat hati pernah berlaku kepada kawan bapa penulis ni. Dia baru beli Mercedes, parking kat basement pusat membeli belah dan tempat tu banjir. Innalillah…

Banjir ni satu perkara biasa di Malaysia, tapi malangnya insurans asas tak cover perkara ni.

Perlindungan Bencana Alam atau Special Perils melindungi kereta korang daripada bencana macam banjir, tanah runtuh, gempa bumi, gunung berapi dan sebagainya.

Harganya tak mahal sangat, sekitar 0.3% – 0.5% daripada jumlah yang kereta korang yang diinsuranskan (senang cerita, nilai kereta la), atau lebih kurang RM150 untuk sebuah Myvi baharu. Korang boleh claim repair, atau dapat pampasan terus kalau kereta korang jadi total loss.

Dan sebab Malaysia ni selalu sangat banjir dan ribut, perlindungan Pengecualian Penambahan Nilai ni…

✅✅✅ Disarankan kalau korang:

- Tinggal atau bekerja di kawasan mudah banjir (Hi orang Puchong…)

- Selalu parking di kawasan rendah atau basement

- Suka parking bawah pokok

- Tak nak jadi macam pemilik Mercedes yang belum habis menangis tu

Pos Malaysia boleh tolong carikan insuran kereta yang terbaik untuk korang!

Tak semua add-on tu berbaloi. Ada yang korang memang patut ambil, dan ada jugak yang bakar duit je. Sebelum korang tekan butang ‘renew’, fikir dulu cara korang memandu, jenis kereta yang korang bawak, dan kalau kos ekstra tu betul-betul masuk akal.

| Add-on Insurans | ✅ Berbaloi untuk… | ❌ Tak berbaloi untuk… |

|---|---|---|

| Perlindungan Cermin Depan | Cermin hadapan yang pecah sekurang-kurangnya 6 tahun sekali | Orang yang pakai kereta bajet atau memandu di bandar sahaja |

| Pemandu dinamakan | Orang yang kongsi kereta dengan pasangan atau anak | Orang yang pantang bagi kawan pegang stereng |

| Semua pemandu | Orang yang suka bagi member bawa kereta | Orang yang berani lepak mamak sorang-sorang |

| Liabiliti Undang-undang Kepada / Oleh Penumpang | Orang yang takut disaman / ada penumpang cuai | |

| Pengecualian Penambahan Nilai | Orang yang sayang atau tak akan tukar kereta | Orang yang nak tukar kereta tak lama lagi |

| Perlindungan Bencana Alam | Orang yang selalu memandu di kawasan banjir dan ribut |

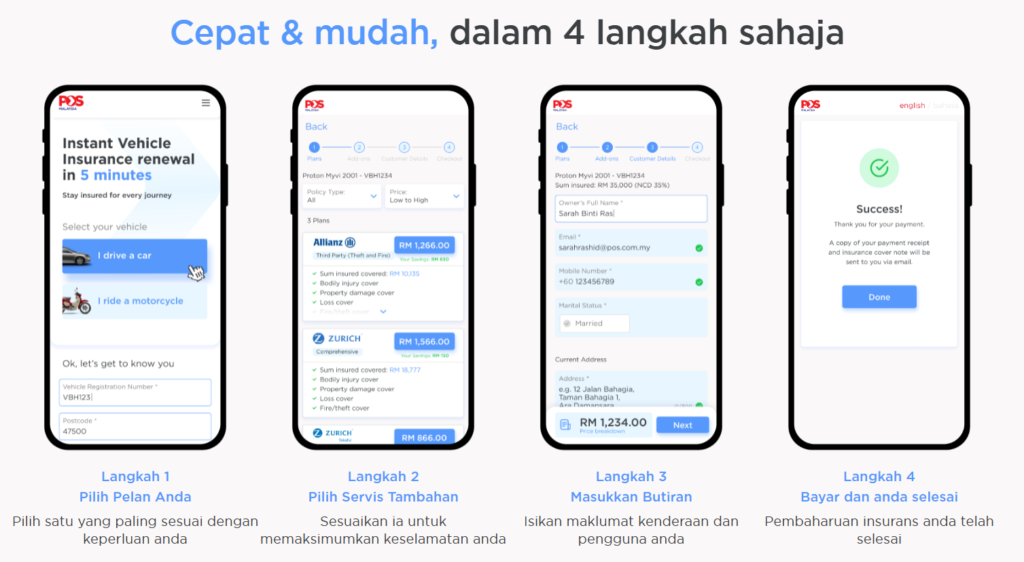

Dah tahu mana nak tambah pun, pilih insurans ni memang agak leceh sebab setiap syarikat ada syarat-syarat dan harga berbeza. Tapi dengan Pos Malaysia, korang cuma masuk nombor plat, dan diorang akan tolong bandingkan semua tawaran daripada 12 panel insurans! Lepas tu boleh terus renew insurans dan cukai jalan sekali.

Kalau tak suka buat online, pergi je mana-mana 700+ cawangan Pos Malaysia, dan abam atau akak pos yang sedia membantu korang.

Kalau korang nak perbaharui insurans kenderaan dalam masa terdekat ni, ada berita baik untuk korang: Pos Malaysia selalu ada kempen menarik di mana korang boleh menang wang tunai dan hadiah-hadiah best bila buat transaksi di cawangan diorangI Jadi jangan lupa follow media sosial Pos Malaysia untuk info terkini. Rugi kalau terlepas!

Jadi tunggu apa lagi? Terus je ke Pos Malaysia, semua boleh selesai dengan cepat dan senang!

- 587Share sekarang!

- Facebook531

- Twitter0

- LinkedIn30

- Email26