- 14Share sekarang!

- Facebook12

- Twitter0

- LinkedIn0

- Email2

Baru-baru ni terdapat satu kes mahkamah melibatkan seorang usahawan, Suriati Mohd Yusuf yang menuduh CTOS memberikan penarafan kredit yang tidak tepat. Keputusan mahkamah berpihak kepada usahawan tersebut dan beliau mendapat pampasan sebanyak RM200,000.

Sesetengah dari kita mungkin tak pernah dengar tentang CTOS atas sebab-sebab berikut:

- Semua benda mak ayah belikan.

- Anda terlalu muda untuk ambil pinjaman.

- Anda hanya guna cash untuk beli semua benda

Okey, bayangkan senario ni: anda perlukan pinjaman, dan anda terbaca berita ni. Kenapa ia jadi masalah? Sebab CTOS memainkan peranan besar untuk mendapatkan kelulusan pinjaman. Ramai yang permohonan pinjaman mereka ditolak kerana laporan CTOS mereka tidak begitu bagus.

Jadi, boleh ke CTOS dipercayai? Macam mana sebuah sistem yang membuat keputusan penting macam pinjaman boleh buat silap besar macam ni? Kami akan jawab persoalan ni nanti. Tapi sebelum tu, kepada sesiapa yang tak tahu kewujudan CTOS, ini sedikit ringkasan untuk anda tentang siapa mereka.

CTOS adalah resume kewangan yang membantu anda mendapat pinjaman kewangan

Menurut laman sesawang mereka, CTOS adalah agensi laporan kredit (credit reporting agency, CRA) dimiliki oleh CTOS Digital. Jadi apa yang diorang buat sebenarnya? Secara ringkas, mereka akan kumpul data dari sumber-sumber awam dan susun data tu dalam satu laporan kredit.

“Sebagai CRA berdaftar, CTOS hanya mengumpul dan menyusun data yang tersedia daripada sumber awam yang sah, seperti surat khabar (prosiding undang-undang, notis kebankrapan dan rekod litigasi) dan agensi kerajaan yang diberi kuasa,”–petikan daripada laman web CTOS

Anda boleh semak laporan kredit anda untuk pastikan kewangan anda kukuh sementara syarikat (macam bank) boleh rujuk laporan tu untuk melihat sama ada anda layak atau tidak untuk mendapat pinjaman kewangan atau kad kredit. Selain tu, laporan ni ada maklumat tentang perniagaan dan isu undang-undang (kalau ada), sejarah pembayaran perbankan, dan yang paling penting, skor kredit, yang membantu pihak bank untuk menentukan anda layak untuk mendapat pinjaman kewangan atau tidak.

Fakta: Sejarah pembayaran bank diambil daripada CCRIS, satu lagi sistem laporan kredit yang dikendalikan oleh Bank Negara Malaysia. Bezanya adalah laporan CCRIS bergantung sepenuhnya dari maklumat daripada bank-bank lain, yang tak didedahkan kepada umum. Selain tu, laporan CCRIS ni percuma manakala anda kena bayar untuk CTOS, tapi tu dah masuk topik lain. Apapun, beza sumber maklumat kedua-dua laporan ni penting, sebab sumber maklumat awam yang digunakan CTOS kadang kala tak tepat.

CTOS tak layan permintaan untuk ubah maklumat yang salah

Ada satu perkara yang anda perlu tahu: Sebenarnya anda bertanggungjawab untuk membetulkan sebarang maklumat yang tidak tepat dalam laporan CTOS anda, seperti yang tertera dalam protokol pertikaian kat laman sesawang mereka. Masalahnya, jika anda tak langgan CTOS, anda mungkin tak tahu tentang kesalahan dalam laporan tu sampailah permohonan pinjaman anda ditolak. Dan masa tu semuanya dah terlambat.

Berbalik pada kes Suriati lawan CTOS, ada beberapa benda yang penting:

- Pada Mei 2019, Suriati memohon pinjaman kereta dan ditolak kerana laporan CTOS nya. CTOS mendakwa dia berhutang dengan WEBE (Suriati nafikan).

- Suriati meminta CTOS untuk mengemaskini maklumat mereka, tapi CTOS didakwa tak melayan permintaan tersebut.

- Akibatnya Suriati mengalami kerugian kewangan dan peribadi.

Sebelum kes saman terhadap CTOS, Suriati ada kes lain dengan WEBE yang berkaitan dengan hutang dia. Secara ringkas, WEBE lepaskan hutang Suriati tapi hutang tu masih lagi wujud dari segi undang-undang berdasarkan keputusan mahkamah.

Walaupun CTOS dah kemaskini laporan dia dengan maklumat baru ni, tapi menurut Hakim Mahkamah Tinggi, Datuk Akhtar Tahir, mereka sepatutnya tahan dulu maklumat Suriati sehingga ia disahkan atau memaklumkan pihak- pihak yang terlibat yang mereka sedang menyemaknya. Itu yang pertama.

Yang kedua, rupa-rupanya, CTOS tak ada hak pun nak keluarkan penarafan kredit.

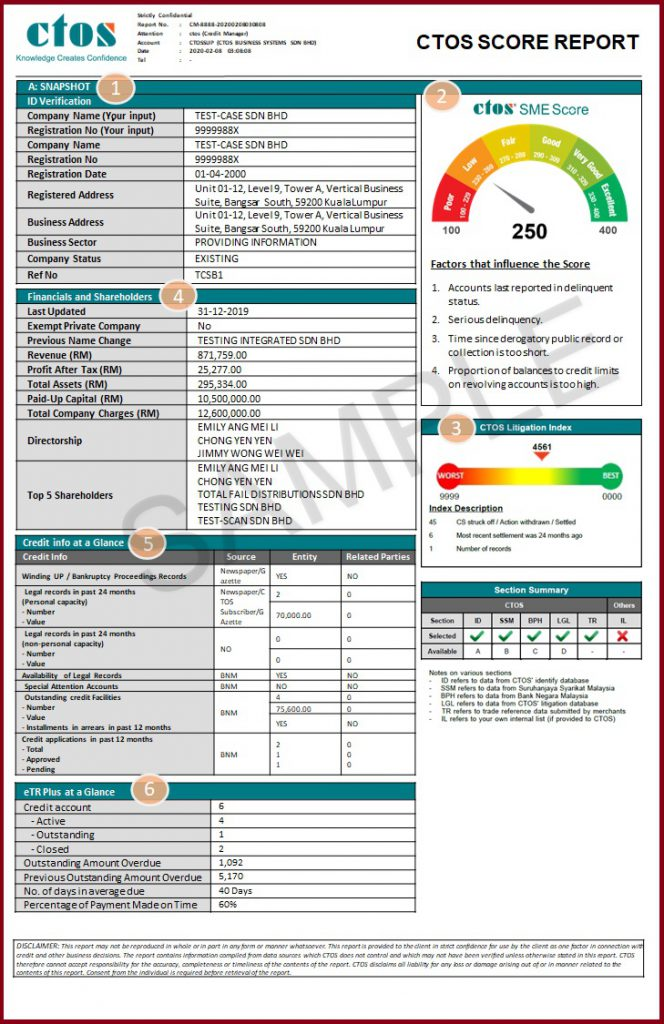

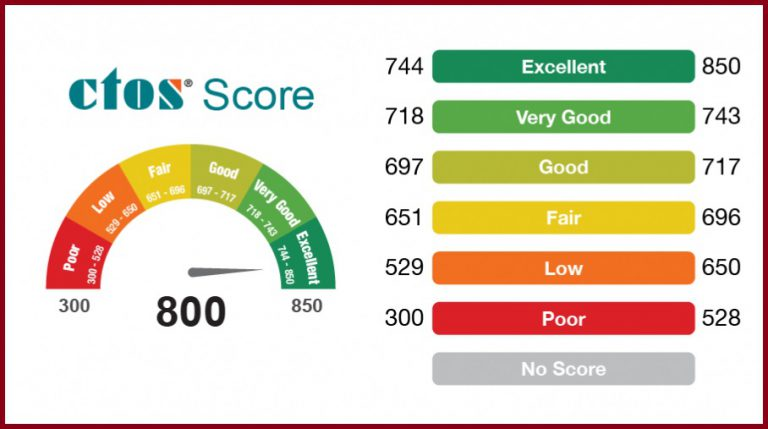

Apa yang menentukan penarafan CTOS?

Gambar di bawah adalah penarafan kredit yang kami rujuk.

Penarafan kredit kebiasaannya bermula dari 300 hingga 850. Tapi, macam mana angka ini ditentukan? Ia ditentukan oleh algoritma agensi melapor, dan faktor terbesar yang menyumbang kepadanya adalah sejarah pembayaran. Jadi jika kita selalu bayar bil tepat pada waktunya, penarafan kredit kita akan baik. Tetapi, lambat beberapa kali anda akan mendapati taraf kredit anda akan jatuh ke tahap sederhana atau teruk.

Dan sekarang untuk bahagian yang mengejutkan: Memetik Akta Agensi Pelaporan Kredit 2010, hakim menegaskan yang CTOS tidak memiliki kuasa untuk mengeluarkan penarafan kredit.

“Peranan utama CTOS ialah mengumpul, merekod dan menyimpan maklumat yang diterima. Syarikat itu juga diberi kuasa untuk menyebarkan maklumat kepada pelanggannya, dan ini termasuk institusi kewangan. Dengan merumuskan skor kredit, CTOS telah melangkaui fungsi berkanunnya,”– Datuk Akhtar Tahir, Hakim Mahkamah Tinggi, diterjemah dari NST.

Jadi, disebabkan tak ada kerja lain, jadi kami baca kesemua 86 muka surat akta ini untuk lihat sama ada CTOS benar-benar melangkai fungsi mereka atau tidak.

Apa yang undang-undang sebut (atau tak sebut)?

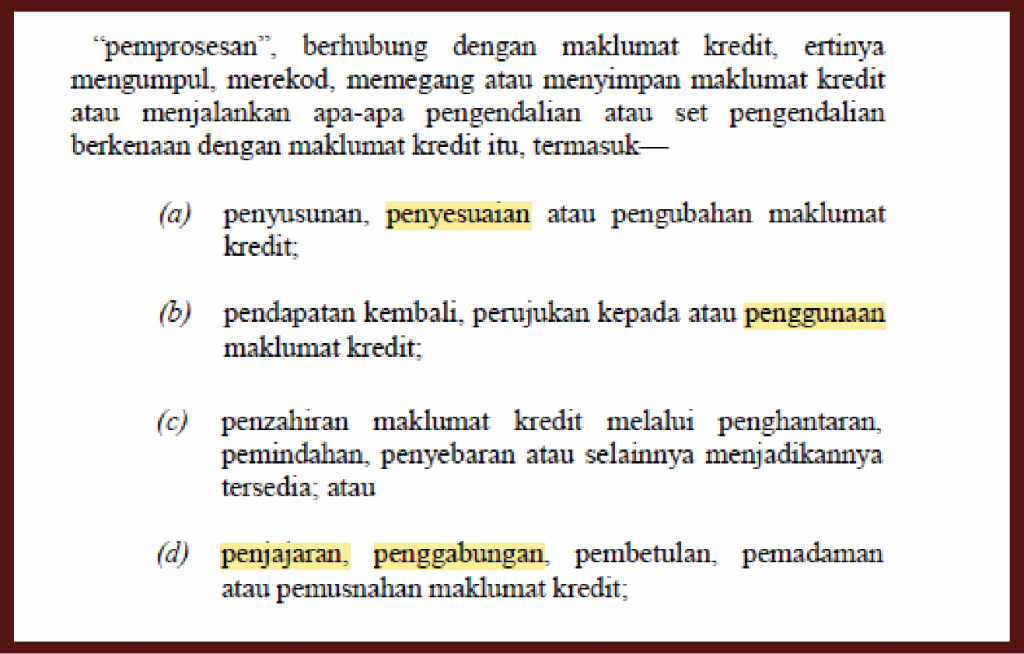

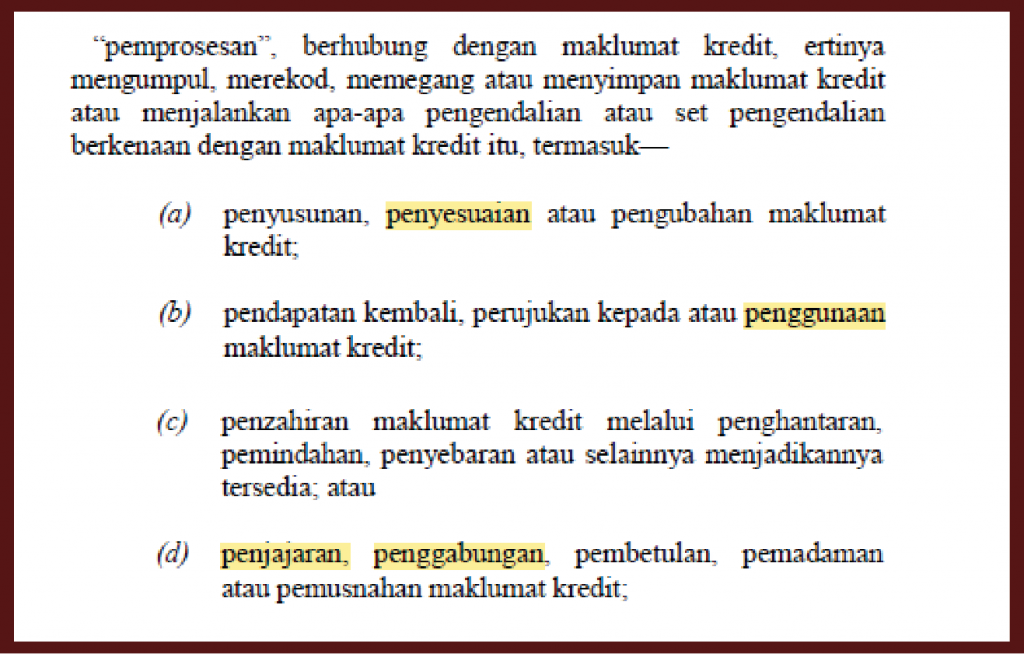

Yang menghairankan, penarafan kredit atau perkara yang sewaktu dengannya tak disebut dalam keseluruhan dokumen. Tapi kami jumpa dua petikan yang mungkin memberi sedikit pencerahan.

Petikan 1:

Petikan 2:

Ini adalah bahagian yang mungkin dirujuk oleh hakim, dan sungguhpun menyatakan perkara yang perlu dilakukan oleh agensi pelaporan kredit, terdapat banyak ruang untuk tafsiran lain.

Contohnya: Boleh ke ‘kemampuan untuk membayar kredit’ seseorang diukur dengan penarafan kredit? Jika penarafan rendah maka kemampuan dia untuk bayar adalah rendah, betul tak? Sebaliknya, penarafan yang tinggi mencadangkan kemampuan bayar balik yang tinggi.

Tambahan pula bila kita tengok kata kunci macam ‘penyesuaian’, ‘penggunaan’ dan juga ‘penggabungan’, kelihatan seperti agensi ini ada kebebasan untuk menghasilkan penarafan kredit sebagai cara mereka mempamerkan data mereka.

Tapi disebabkan kami bukan pakar undang-undang, jadi kami tanya pada mereka yang layak. Menurut peguam Fahri Azzat, agensi ni sememangnya mempunyai kebebasan untuk mencipta penarafan kredit mengikut definisi ‘pemprosesan’ dan ‘laporan kredit’ dalam Akta 2010.

“Saya fikir keputusan mahkamah tidak mempunyai nuansa dan pertimbangan terhadap akta secara keseluruhan dan definisi pemprosesan. [Saya fikir definisi laporan kredit juga mencadangkan bahawa penarafan kredit boleh diberikan.] Untuk memberikan skor kredit bukanlah sesuatu yang pelik. Malah, ia membantu kerana ia memberikan petunjuk supaya kami dapat merasakan kelayakan kredit seseorang dengan cepat,” – Fahri Azzat, bos peguam di Fahri, Azzat & Co (disunting oleh Cilisos untuk kejelasan)

CTOS mempunyai penafian di laman web mereka yang mengatakan mereka tidak melakukan penilaian. Apa maksud istilah ‘penilaian’ dan sama ada ia menunjukkan skor atau tidak – kami serahkan kepada anda untuk tentukan.

Persoalan yang berlegar di fikiran semua orang ialah, adakah CTOS boleh dipercayai? Mungkin reaksi dari netizen membantu anda membuat kesimpulan.

CTOS perlu akui kekhilafan mereka dan ambil tanggungjawab penuh

Berita mengenai kesilapan CTOS tersebar luas di internet, netizen kebanyakkannya menyokong keputusan mahkamah itu. Mereka berpendapat yang CTOS dah buat kesilapan, jadi mereka harus bertanggungjawab.

Menurut bekas Menteri Undang-undang, Zaid Ibrahim, syarikat swasta seperti CTOS yang dimiliki oleh institusi luar dan dalam negara tidak sepatutnya menjadi entiti yang menentukan kelayakan pinjaman seseorang. Ini disebabkan sebahagian besar mereka yang berpendapatan rendah dan kurang simpanan tak mungkin akan capai kriteria CTOS, jadi mereka ni tak mungkin akan layak dapat pinjaman, dan seterusnya tak mungkin akan bebas dari kemiskinan.

“…(Jika) Warga asing yang tidak memahami latar belakang sosio-ekonomi pelanggan mereka (…) memutuskan sama ada bantuan kewangan perlu dihulurkan, maka kitaran kemiskinan tidak akan pernah dipecahkan.”– Zaid Ibrahim, bekas Menteri Undang-undang, diterjemah dari NST.

Perlu diingatkan bahawa bank bukan saja bergantung pada CTOS. Terdapat juga CCRIS, pangkalan data bank itu sendiri, dan juga agensi pelaporan kredit yang lain yang mereka pertimbangkan.

Kes ini telah membuka perbincangan di antara golongan profesional tentang apa sebenarnya bidang kuasa dan tanggungjawab CTOS. Dengan wujudnya isu kredit ini, ia bukan hanya tentang undang-undang yang jelas; tapi juga memastikan semua pihak memahami perkara ini.

- 14Share sekarang!

- Facebook12

- Twitter0

- LinkedIn0

- Email2